Theo số liệu thống kê của Hải quan Việt Nam, Trung Đông đang là khối thị trường nhập khẩu cá ngừ lớn thứ 3 của Việt Nam sau Mỹ và EU. Giá trị XK cá ngừ của Việt Nam sang khối thị trường này trong 8 tháng đầu năm 2022 tăng 40% so với cùng kỳ năm 2021, đạt gần 66 triệu USD, đạt mức cao nhất trong 5 năm qua.

Có 15 nước trong khối Trung Đông hiện đang NK cá ngừ của Việt Nam, trong đó Israel và Ai Cập là 2 thị trường NK nhiều nhất cá ngừ của Việt Nam trong những năm qua. Đáng chú ý trong khối thị trường Trung Đông, Israel và Arập Xêut đang là 2 thị trường NK cá ngừ đơn lẻ lớn thứ 4 và 5 của Việt Nam trong giai đoạn này. Năm 2022, sau cú sốc kép của dịch Covid-19 và cuộc xung đột Nga – Ukraine, tỷ lệ lạm phát tại các nước Trung Đông tăng cao, đặc biệt là Israel. Bên cạnh đó, chi phí vận chuyển và giá cá ngừ tăng đã làm sụt giảm nhu cầu NK cá ngừ sang thị trường này, đặc biệt là tại Israel. Tuy nhiên, XK sang Ảrập Xêut lại đang có xu hướng tăng mạnh trong năm nay, mức tăng trưởng liên tục ở mức 3-4 con số so với cùng kỳ.

Hiện các nước Trung Đông nhập khẩu chủ yếu các sản phẩm thịt/phile cá ngừ đông lạnh mã HS0304, chiếm 50% tổng giá trị XK cá ngừ sang khối thị trường này, tiếp đến là cá ngừ đóng hộp chiếm 28% và cá ngừ chế biến khác mã HS16 chiếm 22%.

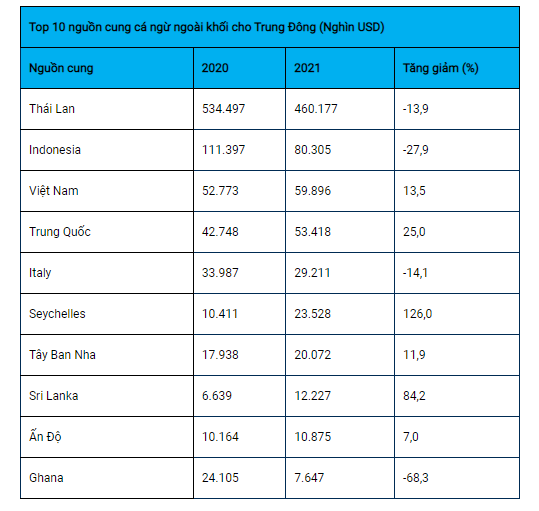

Tại thị trường Trung Đông, Việt Nam đang là nguồn cung cá ngừ lớn thứ 3 sau Thái Lan và Indonesia. Trong đó, Thái Lan là nguồn cung chiếm tỷ trọng lớn nhất gần 55%, tiếp đến là Indonesia 9%, Việt Nam 7% và Trung Quốc 6%. Có thể thấy, nguồn cung cá ngừ của Thái Lan đang cách rất xa nguồn cung của Việt Nam, trong khi đó Trung Quốc lại đang rất gần.

Hiện tại, do giá cá ngừ NK từ Thái Lan có xu hướng tăng cao, bên cạnh đó để giảm bớt sự phụ thuộc vào nguồn cung từ nước này, các nhà NK Trung Đông đang chuyển hướng sang tăng cường NK cá ngừ từ các nguồn cung khác từ Châu Á như Indonesia, Việt Nam hay Trung Quốc.

a

a