Báo cáo thương mại hàng dệt may Đài Loan quý I năm 2025 được Thương vụ Văn phòng Kinh tế Văn hóa Việt Nam tại Đài Bắc tổng hợp từ nguồn Hiệp hội Dệt may Đài Loan.

giá Tour Trung Quốc, giá Tour Mỹ, xin Visa Trung Quốc

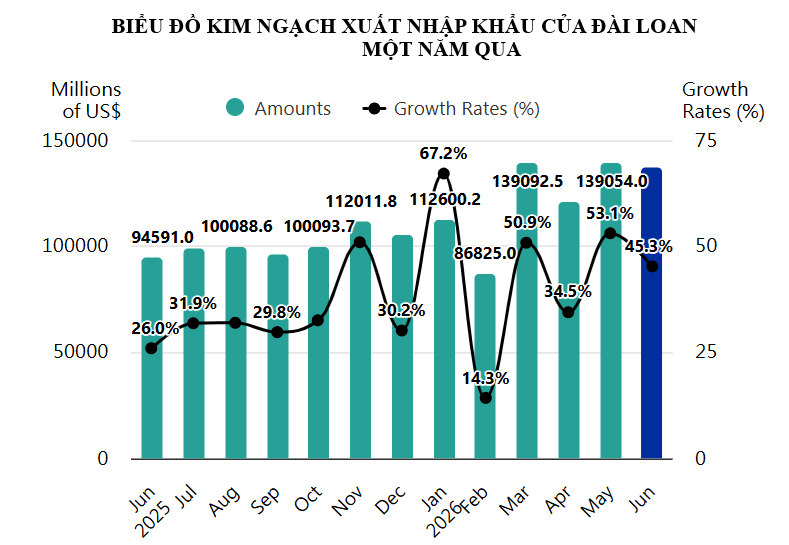

Theo báo cáo của Hiệp hội dệt may Đài Loan, trong quý I năm 2025, tổng giá trị xuất khẩu dệt may đạt 1,578 tỷ USD, giảm 3% so với cùng kỳ năm trước, chiếm 1,2% tổng kim ngạch xuất khẩu qcủa Đài Loan (tổng xuất khẩu đạt 129,582 tỷ USD). So với cùng kỳ năm 2024, giá trị xuất khẩu dệt may giảm 3%, trong khi khối lượng xuất khẩu đạt 246.000 tấn, giảm mạnh 14%. Tuy nhiên, đơn giá xuất khẩu lại tăng trưởng 12%, cho thấy giá trị gia tăng trên mỗi đơn vị hàng xuất khẩu có xu hướng cải thiện.

(Ảnh minh họa. Nguồn: Diễn đàn doanh nghiệp)

Xét theo cơ cấu sản phẩm xuất khẩu, vải vẫn là mặt hàng xuất khẩu chủ lực, với giá trị xuất khẩu đạt 1,139 tỷ USD, chiếm 72% tổng giá trị xuất khẩu dệt may, xong giảm nhẹ 1% so với cùng kỳ. So với cùng kỳ năm trước, xuất khẩu vải giảm 1% về giá trị và giảm 7% về sản lượng, tuy nhiên đơn giá xuất khẩu tăng 7%, phản ánh xu hướng nâng cao giá trị sản phẩm. Kế đến là Sản phẩm sợi đạt giá trị 0,69 tỷ USD, chiếm 4%, giảm mạnh 21% so với cùng kỳ. Khối lượng xuất khẩu giảm 25%, trong khi đơn giá tăng nhẹ 6%, đạt 1,36 USD/kg. Chỉ sợi có kim ngạch 1,97 tỷ USD, chiếm 13%, giảm 12% về giá trị và 16% về lượng, đơn giá đạt 3,11 USD/kg, tăng 5%. Hàng may mặc và phụ kiện đạt 0,82 tỷ USD, chiếm 5%, tăng 4% về giá trị và sản lượng, đơn giá giữ ổn định ở mức 24,23 USD/kg. Các sản phẩm dệt khác đạt 0,91 tỷ USD, chiếm 6%, tăng 4% về giá trị mặc dù sản lượng giảm 5%, nhưng đơn giá tăng mạnh 10%, đạt 6,37 USD/kg.

Nếu xét riêng về mặt hàng vải, tổng kim ngạch xuất khẩu của toàn bộ mặt hàng vải trong quý đạt 1,139 tỷ USD, giảm 1% so với cùng kỳ; sản lượng xuất khẩu đạt 114.100 tấn, giảm 7%; tuy nhiên, đơn giá bình quân tăng 7%, đạt 9,98 USD/kg, phản ánh xu thế nâng cao giá trị sản phẩm và chuyển hướng sang các loại vải có giá trị cao hơn. Trong quý I năm 2025, vải dệt kim tiếp tục giữ vị trí dẫn đầu trong các mặt hàng vải xuất khẩu của Đài Loan, với kim ngạch đạt 419 triệu USD, chiếm 37% tổng kim ngạch xuất khẩu vải và tăng 1% so với cùng kỳ năm trước. Sản lượng xuất khẩu gần như không thay đổi, tăng nhẹ 0,2%, trong khi đơn giá xuất khẩu đạt 11,57 USD/kg, tăng 1%, cho thấy sự ổn định và cải thiện nhẹ về giá trị. Các loại vải xuất khẩu còn lại bao gồm: Vải dệt thoi đạt 360 triệu USD, chiếm 31%, giảm 3% về giá trị và giảm mạnh 18% về sản lượng; tuy nhiên, đơn giá tăng đáng kể 19%, đạt 11,43 USD/kg, phản ánh xu hướng tăng giá trị sản phẩm khi sản lượng sụt giảm.Vải kỹ thuật/đặc chủng có kim ngạch 360 triệu USD, chiếm 32%, giảm nhẹ 0,2% so với cùng kỳ. Sản lượng xuất khẩu giảm 3%, nhưng đơn giá tăng 3%, đạt 7,77 USD/kg, cho thấy nhu cầu vẫn tương đối ổn định.

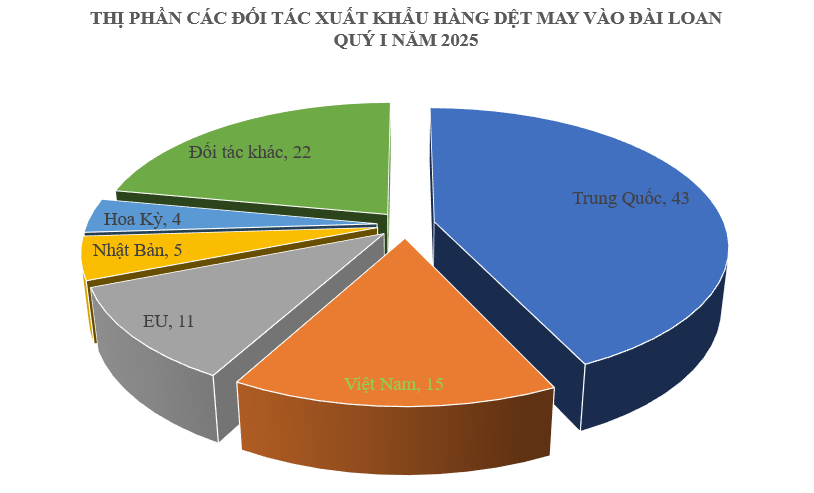

Về thị trường xuất khẩu hàng dệt may chính của Đài Loan trong quý I năm 2025, Việt Nam tiếp tục là thị trường xuất khẩu hàng dệt may lớn nhất của Đài Loan, với kim ngạch đạt 487 triệu USD, chiếm 31% tổng giá trị xuất khẩu hàng dệt may và tăng 8% so với cùng kỳ năm trước. Đây là điểm sáng trong bối cảnh tổng xuất khẩu dệt may có xu hướng suy giảm nhẹ. Các thị trường xuất khẩu lớn khác bao gồm: Trung Quốc đại lục đứng thứ hai với kim ngạch 167 triệu USD, chiếm 11%, nhưng giảm mạnh 22%, cho thấy ảnh hưởng từ cạnh tranh giá thấp và môi trường chính sách chưa ổn định. Hoa Kỳ xếp thứ ba với 130 triệu USD, chiếm 8%, gần như giữ nguyên so với năm trước (tăng 0,4%), thể hiện sự ổn định của nhu cầu. Indonesia đạt 101 triệu USD, chiếm 6%, giảm 1%, phản ánh tín hiệu suy yếu nhẹ. Campuchia đứng thứ năm với 71 triệu USD, chiếm 4%, giảm 5%, có thể liên quan đến tái cấu trúc chuỗi cung ứng hoặc chính sách nội địa. Số liệu của phía Đài Loan cho thấy, tổng kim ngạch xuất khẩu sang năm thị trường này đạt 956 triệu USD, chiếm 60% tổng giá trị xuất khẩu hàng dệt may của Đài Loan trong quý I và giảm nhẹ 2% so với cùng kỳ. Trong khi Việt Nam giữ được đà tăng trưởng mạnh, phần lớn các thị trường còn lại đều ghi nhận mức giảm, cho thấy áp lực từ cạnh tranh quốc tế và những thay đổi về thương mại toàn cầu vẫn tiếp tục ảnh hưởng đến ngành dệt may xuất khẩu của Đài Loan.

Nếu xét về mặt hàng, trong quý I năm 2025, hàng dệt may của Đài Loan tại năm thị trường xuất khẩu lớn nhất đều có điểm chung là tập trung vào mặt hàng vải. Vải tiếp tục giữ vai trò chủ đạo trong cơ cấu sản phẩm xuất khẩu và đóng góp tỷ trọng cao tại từng thị trường. Tại Việt Nam, thị trường xuất khẩu lớn nhất, giá trị xuất khẩu vải đạt 411 triệu USD, chiếm 84% tổng kim ngạch dệt may xuất sang nước này và tăng 10% so với cùng kỳ. Ngoài ra, xuất khẩu sợi đạt 48 triệu USD, chiếm 10% và cũng tăng nhẹ 2%. Tại Trung Quốc, xuất khẩu vải đạt 105 triệu USD, chiếm 63%, nhưng giảm 18% so với năm trước. Sợi chiếm 25% với kim ngạch 41 triệu USD, giảm mạnh 35%, cho thấy ảnh hưởng từ cạnh tranh và biến động chính sách. Tại Hoa Kỳ, vải chiếm 48% tổng kim ngạch xuất khẩu dệt may với 62 triệu USD, chỉ giảm nhẹ 1%. Mặt hàng dệt may khác đạt 26 triệu USD, chiếm 20%, gần như ổn định với mức tăng 0.3%. Tại Indonesia, vải vẫn là mặt hàng chủ lực với 86 triệu USD, chiếm 85%, giảm nhẹ 1%; sợi đạt 7 triệu USD (7%), giảm 4%. Tại Campuchia, vải gần như chiếm trọn cấu trúc xuất khẩu dệt may với giá trị 67 triệu USD, chiếm tới 94%, dù giảm 5%. Mặt hàng dệt may khác đạt 2 triệu USD, chiếm 3%, giảm 9%. Như vậy về tổng thể, xuất khẩu vải vẫn là trọng tâm tại các thị trường truyền thống, tuy nhiên xu hướng tăng trưởng không đồng đều, phản ánh sự cạnh tranh gay gắt trong chuỗi cung ứng toàn cầu và những thay đổi trong nhu cầu của các nước nhập khẩu. Việt Nam nổi bật là thị trường có tăng trưởng cả về kim ngạch lẫn tỷ trọng vải, trong khi thị trường Trung Quốc và Campuchia cho thấy xu hướng giảm đáng lưu ý.

Về nhập khẩu, cũng theo báo cáo của Hiệp hội Dệt may Đài Loan, trong quý I năm 2025, tổng kim ngạch nhập khẩu ngành dệt may của Đài Loan đạt 8.94 tỷ USD, chiếm 1% tổng kim ngạch nhập khẩu của Đài Loan trong cùng giai đoạn (1,060.16 tỷ USD) và tăng nhẹ 0.5% so với cùng kỳ năm trước. Về khối lượng, lượng nhập khẩu đạt 123,200 tấn, tăng 6%, trong khi giá nhập khẩu bình quân giảm 5%.

Nếu xét theo nhóm mặt hàng nhập khẩu chính cho thấy, mặt hàng chủ đạo vẫn là hàng may mặc và phụ kiện, chiếm 60% tổng kim ngạch nhập khẩu với 5.34 tỷ USD, giảm nhẹ 3% so với cùng kỳ. Cụ thể, mặt hàng sợi chiếm 5% với giá trị 0.48 tỷ USD, giảm 9% về giá trị và khối lượng, trong khi giá nhập khẩu gần như ổn định. Sợi có kim ngạch nhập khẩu 0.82 tỷ USD, tăng 9%, khối lượng tăng mạnh 36%, nhưng giá nhập khẩu giảm 20%. Vải chiếm 12% tổng kim ngạch nhập khẩu, đạt 1.08 tỷ USD, tăng 17% về giá trị và 8% về khối lượng, đồng thời giá nhập khẩu tăng 9%. Nhóm hàng may mặc và phụ kiện giảm nhẹ về giá trị và khối lượng nhập khẩu, tương ứng 3% và 0.4%, với giá nhập khẩu giảm 2%. Mặt hàng dệt may khác chiếm 14%, có kim ngạch nhập khẩu 1.22 tỷ USD, tăng nhẹ 2%, khối lượng gần như không đổi, và giá nhập khẩu tăng 2%. Như vậy trong quý I, tổng thể, ngành dệt may nhập khẩu có mức tăng nhẹ về giá trị và khối lượng, nhưng chịu áp lực giảm giá nhập khẩu bình quân, phản ánh sự biến động về cấu trúc và giá cả trong chuỗi cung ứng quốc tế.

Về thị trường cung ứng hàng dệt may cho Đài Loan, trong quý I năm 2025, nguồn nhập khẩu chính ngành dệt may của Đài Loan là Trung Quốc, với kim ngạch nhập khẩu đạt 3.83 tỷ USD, chiếm 43% tổng kim ngạch nhập khẩu ngành dệt may, tăng 6% so với cùng kỳ năm trước. Các thị trường nhập khẩu lớn tiếp theo gồm Việt Nam với 1.34 tỷ USD, chiếm 15% và tăng 10%; Liên minh châu Âu (EU) đạt 0.99 tỷ USD, chiếm 11% nhưng giảm 8%; Nhật Bản với 0.47 tỷ USD, chiếm 5% và tăng 8%; Mỹ với 0.37 tỷ USD, chiếm 4% và tăng nhẹ 2%. Tổng kim ngạch nhập khẩu từ 5 thị trường lớn này chiếm 78% tổng kim ngạch nhập khẩu ngành dệt may, tăng 4% so với cùng kỳ.

Về cấu trúc mặt hàng dệt may nhập khẩu từ các thị trường lớn này, Đài Loan nhập khẩu chủ yếu hàng may mặc và phụ kiện từ Trung Quốc đại lục, Việt Nam, EU và Nhật Bản. Cụ thể, Trung Quốc đại lục xuất khẩu sang Đài Loan hàng may mặc và phụ kiện trị giá 2.39 tỷ USD, chiếm 62% tổng kim ngạch nhập khẩu từ khu vực này, tăng 6%, cùng với hàng dệt may khác chiếm 16%, tăng nhẹ 2%. Từ Việt Nam, hàng may mặc chiếm 60% kim ngạch nhập khẩu (0.80 tỷ USD) giảm nhẹ 2%, trong khi sợi tăng mạnh 60% lên 0.34 tỷ USD. EU chủ yếu xuất khẩu hàng may mặc (81%) trị giá 0.80 tỷ USD, giảm 10%, cùng với hàng dệt may khác tăng 19%. Nhật Bản xuất khẩu sang Đài Loan chủ yếu là hàng may mặc (30%) và vải (21%), lần lượt tăng 5% và 18%. Mỹ lại tập trung vào hàng dệt may khác chiếm 38% với 0.14 tỷ USD, tăng 2%, cùng với vải tăng mạnh 68% lên 0.12 tỷ USD. Nhìn chung, nhập khẩu dệt may của Đài Loan trong quý I năm 2025 vẫn tập trung vào hàng may mặc và phụ kiện từ Trung Quốc đại lục và các thị trường lớn khác, trong khi mặt hàng sợi và vải có dấu hiệu tăng trưởng từ một số thị trường như Việt Nam và Mỹ, phản ánh xu hướng đa dạng hóa nguồn cung và thay đổi cơ cấu nhập khẩu ngành dệt may.